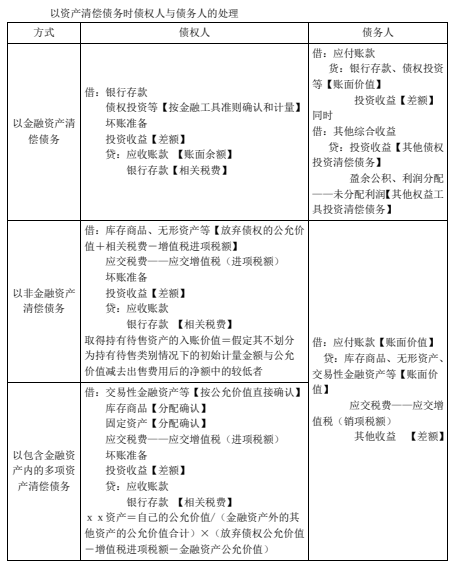

甲、乙公司均为增值税一般纳税人,适用的增值税税率为13%。2022年12月31日,甲公司应收乙公司账款账面余额1000万元,已计提坏账准备100万元。2023年3月1日,甲公司与乙公司签订债务重组合同,合同约定,乙公司以两项资产清偿债务,包括一项公允价值为100万元的其他债权投资和一项公允价值(与计税价格相同)为600万元的固定资产。当日,该应收账款的公允价值为750万元,双方于当日办理完成相关资产的转让手续。不考虑其他因素,下列关于甲公司会计处理的表述中,正确的有()。

正确答案:

ABE

答案解析:

甲公司确认其他债权投资100万元,确认固定资产=750-100-600×13%=572(万元),确认应交税费——应交增值税(进项税额)=600×13%=78(万元),确认投资收益=750-(1000-100)=-150(万元)。

会计分录为(金额单位:万元):

借:其他债权投资100

固定资产572

应交税费——应交增值税(进项税额)78

坏账准备100

投资收益150

贷:应收账款1000

会计分录为(金额单位:万元):

借:其他债权投资100

固定资产572

应交税费——应交增值税(进项税额)78

坏账准备100

投资收益150

贷:应收账款1000